Informations et actualités

Nous vous informons sur les actualités de notre secteur.

L’assurance vie

Le contrat d’assurance vie constitue un outil idéal pour la gestion, l’optimisation et la transmission de votre patrimoine, il offre de nombreux avantages et beaucoup de souplesse. En effet, il vous permet dans un cadre fiscal particulièrement avantageux :

Contrairement aux idées reçues, les sommes placées sont disponibles à tout moment (délais de traitement d’environ 15 jours) sans aucun frais ni pénalité. Même si la fiscalité des retraits est particulièrement avantageuse au-delà de 8 ans, elle n’est en aucun cas pénalisante dès la première année.

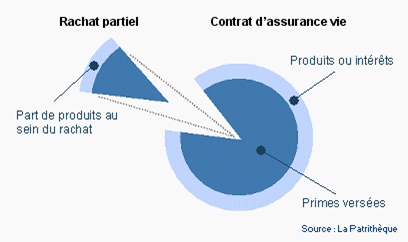

Fiscalité en cas de rachat

Les produits d'un contrat d'assurance vie sont constitués par la différence entre les sommes remboursées (rachat total ou partiel) au bénéficiaire et le montant des primes versées.

Taux du Prélèvement Forfaitaire Libératoire appliqué sur la part d’intérêts uniquement :

- Le rachat intervient au cours des 4 premières années du contrat 35%

- Le rachat intervient entre la 4 ème et la 8 ème année du contrat 15%

- Le rachat intervient au-delà de la 8 ème année du contrat 7,5% après abattement de 4 600 € par an pour un célibataire ou 9 200 € pour un couple.

Exemple chiffré

Placement d’un capital et retraits annuels de la totalité des intérêts générés, dès la première année et maintien du capital initial.

Année | Assiette imposition IR/PFU | Contributions sociales | Prélèvement Forfaitaire Obligatoire | Rachats nets d’impôts et de CS (1) | Pression fiscale (1) |

1 | 167,82 € | 28,87 € | 21,48 € | 4 313,08 € | 1,18 % |

2 | 329,19 € | 56,62 € | 42,14 € | 4 264,67 € | 2,26 % |

3 | 484,36 € | 83,31 € | 62,00 € | 4 218,12 € | 3,33 % |

4 | 633,55 € | 108,97 € | 81,09 € | 4 173,37 € | 4,36 % |

5 | 777,01 € | 133,65 € | 99,46 € | 4 130,32 € | 5,34 % |

6 | 914,95 € | 157,37 € | 117,11 € | 4 088,95 € | 6,29 % |

7 | 1 047,58 € | 180,18 € | 134,09 € | 4 049,16 € | 7,20 % |

8 | 1 175,11 € | 202,12 € | 88,13 € | 4 073,18 € | 4,64 % |

9 | 1 297,74 € | 223,21 € | 97,33 € | 4 042,89 € | 5,12 % |

Total | 1 174,30 € | 742,83 € | 37 537,74 € | 4,41 % | |

Prélèvement Forfaitaire Unique

La mise en place de ce PFU depuis le 1 er janvier 2018 vient modifier l’imposition des rachats.

Fiscalité au décès de l’assuré

Les capitaux transmis au conjoint et partenaire Pacsé, et sous certaines conditions à un frère ou une sœur vivant sous le même toit, sont exonérés de droits de succession quel que soit le montant (loi TEPA).