Informations et actualités

Nous vous informons sur les actualités de notre secteur.

Loi de finances pour 2023

La loi de finances pour 2023, adoptée le 30 décembre 2022, ainsi que la loi de finances rectificative pour 2022, viennent apporter quelques modifications d’ordre fiscal. Voici les principales mesures.

Fiscalité des particuliers

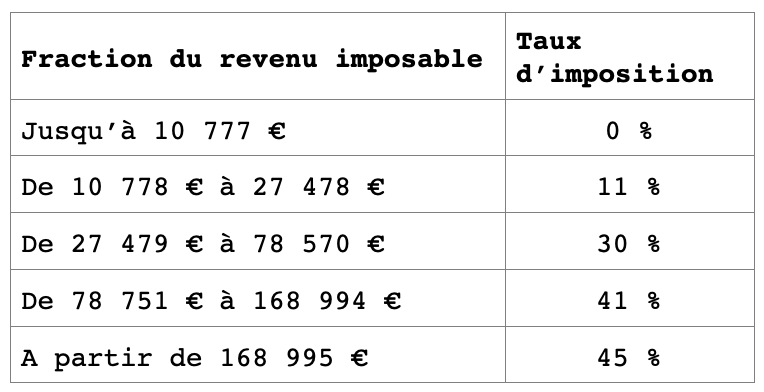

Afin de neutraliser les effets de l’inflation, l’article 2 de la loi de finances pour 2023, revalorise les tranches du barème de l’impôt sur le revenu, pour les revenus 2022.

Les limites des tranches d’imposition sont revalorisées de 5,4 %.

Le barème pour une part est le suivant :

Plafond d’imputation des déficits fonciers, sur le revenu global.

Jusqu’à maintenant, le plafond de déductibilité des déficits pour travaux, était de 10 700 € par an.

Pour les déficits fonciers résultant de dépenses de travaux de rénovation énergétique, l’article 12 de la seconde loi de finances rectificative pour 2022, a temporairement augmenté la limite annuelle.

En effet, le plafond de déductibilité est porté à 21 400 € par an. Ces travaux doivent permettre au logement de passer, à une classe énergétique supérieure.

Les travaux concernés, seront définis par décret. Et ils devront être réalisés entre le 1er janvier 2023 et le 31 décembre 2025.

Prorogation des régimes de défiscalisation IR-PME, FIP et FCPI.

L’article 17 de la loi de finances pour 2023, proroge d’un an, soit jusqu’au 31 décembre 2023, certains dispositifs de réduction d’impôt sur le revenu, au titre des souscriptions au capital :

- D’une PME,

- De parts de FIP et FCPI,

- D’une entreprise solidaire d’utilité sociale,

- D’une entreprise foncière solidaire.

Le taux de réduction qui était de 18 % de la souscription, passe à 25 %.

Prorogation du dispositif de réduction « Malraux ».

L’article 19 de la loi de finances pour 2023, proroge d’un an, soit jusqu’au 31 décembre 2023, ce dispositif.

Comme auparavant, la réduction s’applique sans limitation de temps, aux immeubles situés dans un site patrimonial remarquable, soit lorsque l’immeuble est localisé dans le périmètre de ce site couvert par un plan de sauvegarde et de mise en valeur approuvé. Soit lorsque l’immeuble est localisé dans le périmètre de ce site couvert par un plan de valorisation de l’architecture et du patrimoine approuvé. Soit à défaut, lorsque la restauration de l’immeuble a été déclarée d’utilité publique.

Fiscalité des professionnels

L’article 20 de la loi de finances pour 2023, relève les seuils pour les régimes micro-BIC, micro-BNC et micro-BA, pour les années 2023 à 2025.

- Micro-BNC, le seuil des recettes passe à 77 700 €, au lieu de 72 600 €,

- Micro-BIC, le seuil des recettes passe à 188 700 €, au lieu de 176 200 €,

- Micro-BA, le seuil passe à 91 900 €, au lieu de 85 800 €.

L’article 37 de la loi de finances pour 2023, augmente le seuil de bénéfice pour bénéficier du taux d’impôt sur les sociétés réduit à 15%, au lieu de 25%.

La mesure s’applique aux sociétés dont l’exercice est clos à compter du 31 décembre 2022.

Auparavant, le seuil était fixé à 38 120 €. Il est maintenant fixé à 42 500 €.